こんにちは!

サラリーマンでありながら副業の収入で生きている篠山ゆうと(shinoyama_yuuto)です。

Yulaくらげ

Yulaくらげ・少しずつ副業で稼げるようになってきたけど、個人事業主ってなった方がいいの?

・個人事業主になるとしたらタイミングとかってあるの?

篠山ゆうと

篠山ゆうとこういった疑問にお答えします!

この記事でわかること

- 会社員と個人事業主の違いがわかる

- 個人事業主になるメリット・デメリットがわかる

- 個人事業主になるベストなタイミングがわかる

この記事を書いている篠山ゆうとはブログ歴6年、Webマーケティング歴10年のサラリーマン副業ブロガーです。副業のおかげで本業へのストレスや不安もなくなり、現在はサラリーマンとして充実の社会保障を受けながら副業で毎月100万円以上を稼いでいます。このYulagでは、収入を増やしたいサラリーマンの人向けに副業ノウハウを紹介しています。

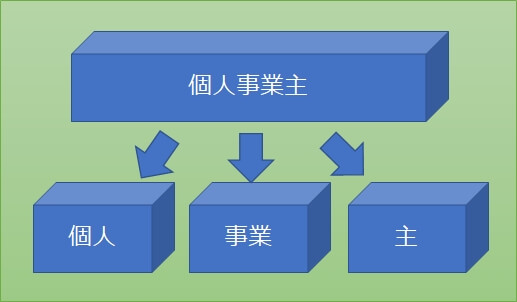

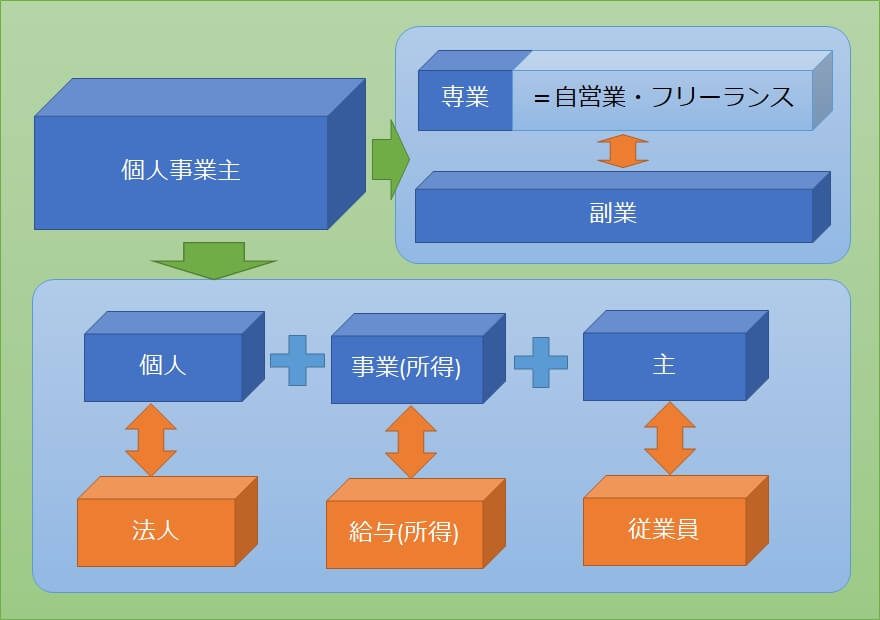

個人事業主とは

サラリーマンが副業によって個人事業主になるかどうかを判断するためには、いくつか目安となる条件があります。

その前に、個人事業主とは何かを知っておきましょう。

個人事業主は、その文字の通り「個人」で営む「事業」の「主」体となる人です。

ですが、ここで言う「個人」や「事業」はどのような意味ですか?と問われたら、はっきりと答えられる方は少ないのではないでしょうか。

Yulaくらげ

Yulaくらげたしかに、「事業って何?」と聞かれたらうまく答えられないかも

篠山ゆうと個人事業主になろうとするからには、その言葉の意味もしっかりとおさえておきたいですね!

用語としては、個人事業主の中でも個人事業のみに「専業」で従事する人を「フリーランス」や「自営業」と称する場合があります。

本業の会社から給料をもらっていて、専業ではない人は「副業」になりますね。

個人と法人の違い

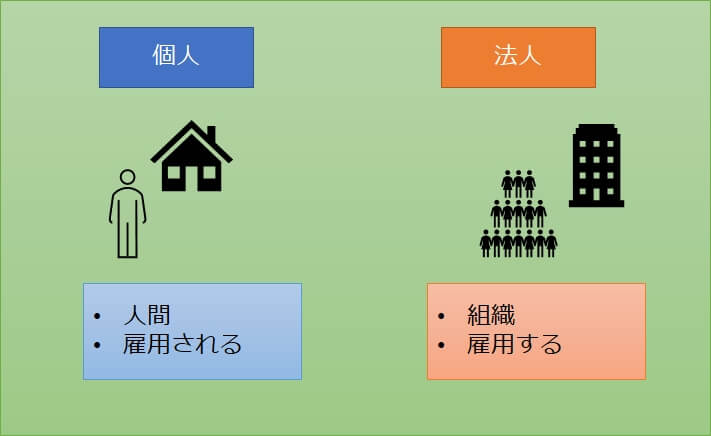

個人の対義語は「企業」「グループ」など色々ありますが、「個人事業主」という用語に含まれる「個人」の対義語は「法人」です。

「個人」はひとりの人間のことを指すのに対して、「法人」は人間ではなく会社などの組織を表します。

法律上は、民法において法人には人格が認められています。(民法34条)

Yulaくらげ法人の人格って言われてもよくわからないんだけど?

篠山ゆうと「その会社はどのような考えでそのような決断をしたのか」のように人と同じく考え・行動するものとして認識・表現するということだね。

「雇用」の観点では、個人は雇用される側、法人は雇用する側といえます。

Yulaくらげ

Yulaくらげ個人でも雇用さていない人もいるよね?

篠山ゆうとそうだね。個人事業主はその一例ですね!

事業と給与の違い

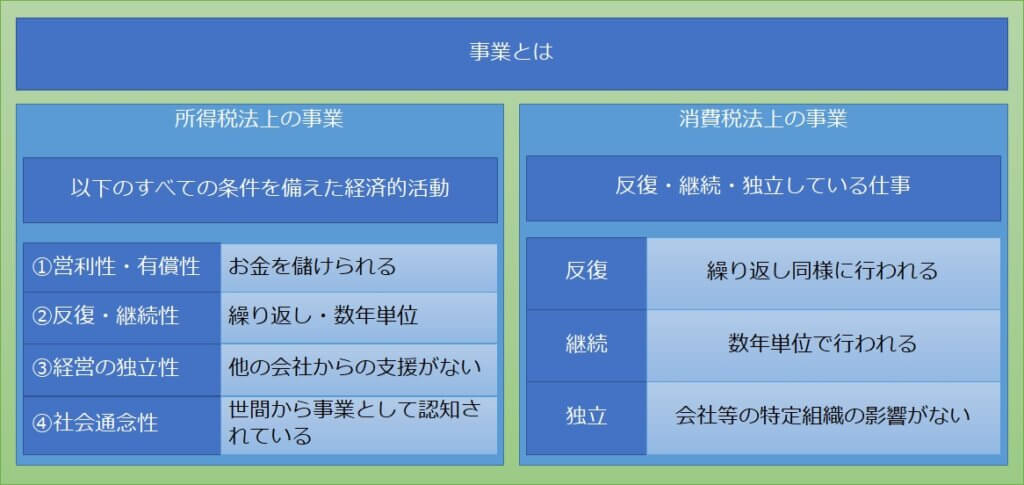

「事業」とは「一定の目的で同種の行為を継続的にまたは繰り返して行なう経済活動」です。(コトバンク「事業」より)

また、法律上は「所得税法」「消費税法」それぞれで事業が以下のように定義されています。

反復・継続性 というのが重要で、一週間だけ試しに屋台でラーメンを出してみました というような場合は事業とはみなされません。

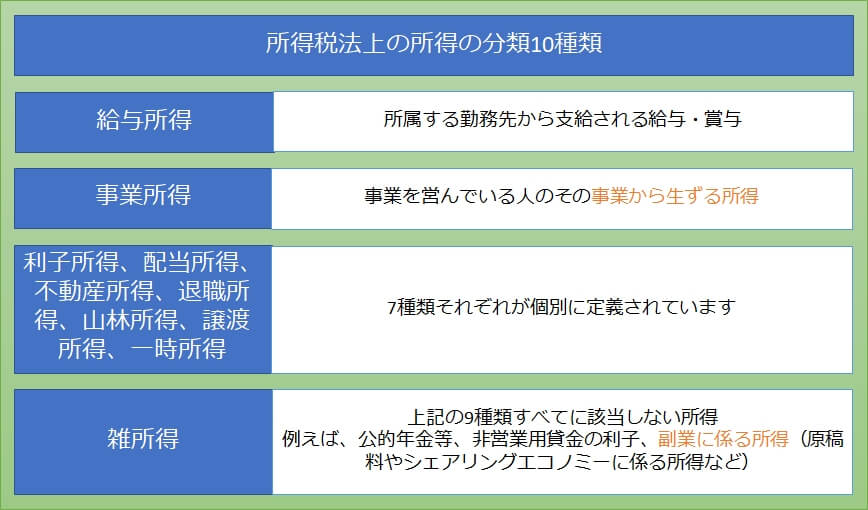

サラリーマンが会社からもらう給料や賞与は「給与所得」と呼ぶのに対して、事業による収入を「事業所得」と呼びます。

「給与所得」か「事業所得」かで、税金の取り扱いが異なります。

「所得税法」では所得を以下の10種類に分類し、それぞれ計算方法、支払い方法が決められているのです。

Yulaくらげ

Yulaくらげたくさんあるけど、全部覚えなきゃだめ?

篠山ゆうと副業をしているサラリーマンなら、「給与所得」と「事業所得」「雑所得」の区別はできるようにしておきたいですね!

副業をしているサラリーマンの場合は、会社からもらう給料・賞与などの「給与収入」があり、副業では本業の給与収入以外の収入を得ることになりますね。

副業がアルバイトの場合は、雇用契約を結ぶことになるので「給与所得」になります。

本業・アルバイト以外の収入が「事業所得」に該当しない場合は「雑所得」として扱うことになります。

事業所得と雑所得の境界は非常に曖昧ですが、副業であっても以下のようなケースで年間の利益が20万円以下の場合は雑所得となります。

- フリマアプリを使って不用品を売った

- 雑誌に掲載する記事の原稿を寄稿して原稿料をもらった

- アフィリエイトブログで広告収入を得た

同様な副業の内容であっても、継続的に行われる事業とみなすことができる場合は事業所得になります。

事業主

事業主とは、事業の主体となる人です。

事業主は従業員を雇用することができます。

事業主でなければ、人を雇って給与を支払うことが認められません。

Yulaくらげ事業主じゃないのに給料を払ったらどうなるの?

篠山ゆうと個人事業で届け出を出さずに 仕事の対価を支払った場合は、譲渡とみなされますよ!

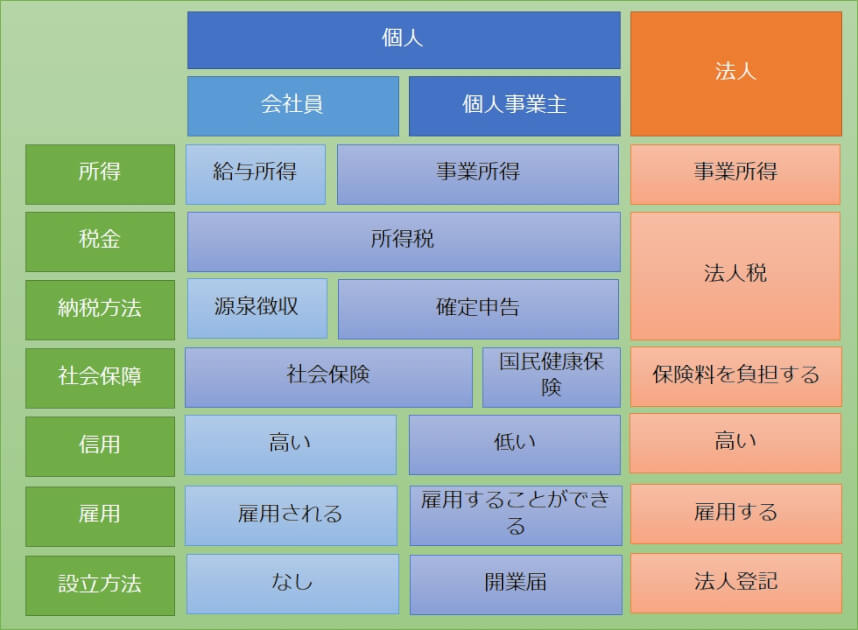

サラリーマン・個人事業主・法人の違いまとめ

ここまで

- 個人と法人の違い

- 事業と給与の違い

- 事業主

を説明してきましたが、まとめると以下のようになります。

会社員と個人事業主の違い

法人と個人は大きく違いますが、個人の中での会社員(サラリーマン)と個人事業主では違いのある点と共通点があり、境界があいまいな部分もありますので、もう少し説明しますね。

所得の種類の違い

所得は、会社員が給与所得であるのに対して個人事業主は事業所得ですが、会社員であっても給与所得以外に副業によって事業所得や雑所得を得ることがあります。

税法上は、会社員と個人事業主はそれぞれの専業となる場合と、会社員でありながら副業をしている場合で以下いずれかれのパターンに当てはまることになります。

- 会社員で給与所得のみ

- 個人事業主で事業所得のみ

- 会社員で給与所得を得ながら、副業で雑所得を得ている

- 会社員で給与所得を得ながら、副業を個人事業として営み事業所得を得ている

所得税の納税方法の違い

税金は会社員・個人事業主どちらも所得税を支払いますが、納税の方法が異なります。

会社員は原則、源泉徴収という方法で給与から自動的に税金が支払われ、年末調整によって過不足を精算します。

個人事業主は源泉徴収されることはありませんので、自分で確定申告という税金の計算・申請を行う必要があります。

会社員であっても、本業の給与収入以外の売上額から仕入額や経費を差し引いた収入が20万円を超える場合は確定申告を行う必要があります。

Yulaくらげ

Yulaくらげ20万円という金額がポイントなんだね

篠山ゆうとそうだね。売上から仕入・経費を差し引くのを忘れないでね!

また、本業の給与以外の収入が20万円以下の場合は確定申告は不要ですが、事業収入とみなされる場合は住民税の申告が必要になります。

確定申告を行った場合は、確定申告に住民税の申告内容も含んでいますので、別途住民税の申告をする必要はありません。

社会保障

会社員は、社会保険に加入しており、保険料の支払いは会社が半額負担してくれますし、年金も厚生年金に加入できます。

会社に所属している限りは、社会保険への加入状態は維持されます。

副業を行っていてもそれは変わりません。

篠山ゆうと篠山は月100万を超える副業収入があっても、本業の社会保険に加入して恩恵を受け続けていますよ

信用

クレジットカード作成時や住宅ローンの審査において、会社員と個人事業主では大きな違いがあります。

会社員であれば会社の信用がそのまま個人の信用につながりますので、信用が高く借り入れがしやすくなります。

一方、個人事業主は事業規模にもよりますが信用が低い傾向があり、クレジットカードの作成にも苦労することになります。

副業をしているサラリーマンは会社に所属したままですので、高い信用を維持しながらさまざまな事業にチャレンジできると言えますね。

個人事業主のメリット・デメリット

副業をしているサラリーマンが個人事業主となる場合のメリット・デメリットを紹介します。

ここでは、本業は継続していることが前提です。

個人事業主のメリット

- 確定申告を行うことで節税ができる

- 家族に給与を支払うことができる

- 屋号名義での預金口座を作ることができる

確定申告を行うことで節税ができる

確定申告において、「事業所得」では以下のお得な制度を受けることができます。

- 最大65万円の青色申告特別控除

- 副業で赤字が出た場合に給与所得から損失分を差し引くことができる(給与所得等との損益通算)

「雑所得」では受けることができませんので「事業所得」と判断できるかどうかを確認しておきましょう。

いちばん確実なのは税務署に相談することですが、以下が事業として判断できるかどうかの目安になります。

- 年単位で継続で行っている、または行う見込みがある

- 営利目的で行っていて、利益を確保できる

- 他の企業等の金銭的な支援がなく、独立しているか

- 世間一般で事業(職業・仕事の内容)として認知されているか

家族に給与を支払うことができる

副業の一部の作業を家族が手伝ってくれた場合に、その家族に給与を支払い、その給与を経費として計上することが認められます。

ただし、事業所得であること、事前に「青色事業専従者給与に関する届出書」の提出が必要なことなどの条件があります。(国税庁)

ご家族に副業を協力していただいている方ならば嬉しい制度ですね。

屋号名義での口座開設ができる

屋号とは開業を届け出る際に決める事業者の名前です。

会社名のようなものですが、アフィリエイトブログならブログの名称などを使うこともあるでしょう。

個人の名義ではなく、屋号の名義で口座を開設することができるようになります。

屋号名義の口座ですべての入出金を管理することで、個人のお金との区別が明確になり、税務計算の際に個人名義口座よりも信頼性が高い情報となります。

個人事業主のデメリット

- 事業開始時および定期的に行うべき手続きが増える

- 失業保険がもらえなくなる

事業開始時および定期的に行うべき手続きが増える

事業開始時に開業届けを提出する必要があります。

また、メリットを享受するために青色申告を行う場合は 日常的に帳簿をつける、領収証などの証憑を保存する、毎年確定申告を行う などの、これまで必要なかった作業や手続きが必要になります。

Yulaくらげ

Yulaくらげ副業の仕事は好きだけど、こいうの苦手なんだよなぁ

篠山ゆうとこれらの作業は自分の力で事業を行っていくには必ず必要になってきますので、面倒がらずにチャレンジしてみてくださいね!

失業保険がもらえなくなる

会社をやめて雇用保険の失業給付を受けている、またはこれから受給しようとしている方は、開業届を出すことで受給できなくなります。

失業給付とは、「失業」の状態にある人にのみ給付されるものですが、開業してしまうと失業とはみなされなくなってしまうからです。

サラリーマンを続けながら副業をしている場合は問題ありませんが、近く転職や退職を考えている場合は失業給付を受給するかどうかをよく検討しましょう。

個人事業主になるタイミング

所得税法上では、その事業を開始してから1ヶ月以内に届け出することと定められていますが、試しにブログをはじめたけど思うように収益があがらないなど、事業として軌道に乗っていなければ申請する必要はありません。

具体的な基準は、本業の給与収入のほかに、20万円を超える年間の所得が見込める場合です。

年間の所得とは 当年1月から12月末日までの、収入から経費を差し引いた金額です。

20万円を超えた所得の種類が雑所得でも確定申告が必要になるためです。(国税庁)

雑所得では、事業所得にあるメリットが受けられませんので、開業届を提出して所得の種類を事業所得として申請できるようにしておくのが良いでしょう。

開業届を出しても本業以外の収入が20万円を超えなければ確定申告は不要です。

ただし、住民税の申告は本業以外の収入金額が20万円以下であっても事業収入とみなされる場合は必要になりますので注意してください。

事業所得として申告できるかどうかは、継続性があって、利益が発生し、事業として認知されているかを確認する必要があります。

例えば アフィリエイトブログであれば、インターネット広告事業などとして問題なく認められます。

何が経費にあたるかも、自分に都合の良い観点ではなく、客観的に判断しましょう。

経費のわかりやすい判断基準として、「その仕事をしていなかったら不要なものかどうか」で決めることができます。

例えば スーツ を購入した場合、人に会わなくてもできるブログ記事執筆の経費にはなりませんが、記事に必要な取材で会う方に失礼のない服装が求められるのであれば経費になります。

個人事業主になる方法

確定申告を青色申告で行うことで、様々な税制上のメリットを享受できますが、そのためには個人事業主として「開業届」を提出する必要があります。

開業届には費用負担はなく、数枚の用紙に記入して管轄の税務署に提出するだけで良いです。

また、このとき合わせて「青色申告承認申請書」を作成・提出しておくことをおすすめします。

また、家族に給与を支払いたい場合は「青色事業専従者給与に関する届出書」の提出も必要になります。

現在では 確定申告用のソフトやサービスで開業届を作成・提出することも可能です。

freee開業 や マネーフォワードクラウド開業届け などがあります。

Yulaくらげ書類の作成って難しくないのかな?

篠山ゆうとfreee を利用した方法をこちらの記事でも紹介していますので、参考にしてくださいね。

提出した開業届の控えは、屋号名義での銀行口座作成の際に提示を求められることがありますので、大切に保管しておきましょう。